La mod

La modernización tributaria, como todos sabemos, eliminó el régimen de Renta Atribuida y el régimen del artículo 14 ter letra A), otorgándole continuidad a este último en todo caso, por medio del régimen de Transparencia Tributaria. Así, a partir del año 2020, los contribuyentes calcularán y pagarán sus impuestos ya sea en Renta Presunta, Transparencia Tributaria, régimen Pro Pyme o Parcialmente Integrado, según corresponda. En los dos últimos regímenes tributarios mencionados, en primera instancia, se debe confeccionar un registro control de rentas empresariales, a no ser que el contribuyente se exima, por ejemplo, por no generar ni traer saldos de arrastre del registro REX. En todo caso, si se eximen, nunca se debe perder el control de los créditos (SAC) toda vez que será el medio que acredite el uso de los mismos. En la medida que no se eximan, tanto el contribuyente que tributa en Pro Pyme como aquel que lo hace en Semi Integrado, deberán incorporar al mencionado registro de rentas empresariales, un Registro de Rentas Afectas a Impuesto (RAI) En la misma línea, un contribuyente acogido a cualquiera de los regímenes vigentes hasta el 31 de diciembre de 2019 que se incorpore a Pro Pyme o Semi Integrado en 2020, deberá, así lo dice la ley, determinar un RAI de inicio. Suena lógico, coherente y hasta inteligente.

1. ¿Qué es el RAI?

Como su nombre lo señala, es el registro en el cual se acumulan las Rentas Afectas a Impuesto, ¿a qué impuestos?, impuestos finales. En términos simples, hasta el 31 de diciembre de 2016 las utilidades afectas a impuestos finales se acumulaban en el FUT, pero a partir del año 2017 se acumulan en el RAI.

2. ¿Quiénes deben determinar un RAI?

Como lo señalé, lo deben determinar los contribuyentes acogidos al régimen Pro Pyme o bien al Semi Integrado. (A no ser que se eximan en virtud de la norma legal pertinente del artículo 14 de la Ley sobre Impuesto a la Renta)

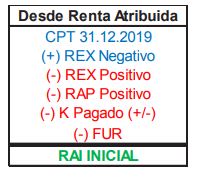

3. Independiente se ser Pro Pyme o Semi Integrado, ¿Cómo determino el RAI al 1° de enero de 2020 si antes era Renta Atribuida?

Para aquellos contribuyentes que provengan del régimen de Renta Atribuida, su RAI de inicio se determinará aplicando la siguiente fórmula matemática:

4. Independiente se ser Pro Pyme o Semi Integrado, ¿Cómo determino el RAI al 1° de enero de 2020 si antes era Semi Integrado?

Para aquellos contribuyentes que provengan del régimen Semi Integrado, su RAI de inicio se determinará aplicando la siguiente fórmula matemática:

5. ¿Qué debo hacer con el saldo inicial luego de haberlo determinado?

En caso de los contribuyentes que tributen de conformidad al artículo 14 letra D) N° 3 de la Ley sobre Impuesto a la Renta, esto es, Pro Pyme, deberán reversarlo.

En caso de los contribuyentes que tributen de conformidad al artículo 14 letra A) de la Ley sobre Impuesto a la Renta, esto es, Semi Integrado, deberán corregirlo monetariamente al 31 de diciembre de 2020 para posteriormente reversarlo. (Si su determinación es en moneda extranjera no aplican corrección monetaria).

6. ¿Es broma que el RAI inicial se determina con el sólo propósito de reversarlo? No, no es broma. No debemos olvidar en todo caso, que una vez reversado, se debe incorporar el RAI del ejercicio, al 31 de diciembre, (junto con todas las rentas generadas en el año y los créditos del SAC), para posteriormente, proceder a la imputación cronológica de los retiros o distribuciones del ejercicio.

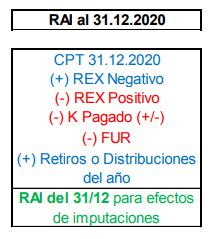

7. Independiente de ser Pro Pyme o Semi Integrado, ¿Cómo se determina el RAI del 31 de diciembre?

El RAI del 31 de diciembre de 2020 se determina mediante la aplicación de la siguiente fórmula matemática:

No olvidar que un régimen Pro Pyme, no aplica las normas del artículo 41 de la Ley de la Renta desde el año 2020 en adelante. Finalmente, no me queda más que decir, que el RAI inicial es tan útil como la norma de relación contenida en el artículo 8, N° 17, letra f), del Código Tributario; el que lea, entienda.

Hugo Catalán Pavez

Socio en CEIR Consultores

Director Académico ADEP Capacita

Commentaires